Sono contenute nel nuovo DPCM, che sarà in vigore dal 4 al 17 maggio a sostegno della cd "Fase 2", fatte salve alcune specifiche disposizioni per le imprese, già in vigore da oggi ed eventuali misure adottate dalle Regioni. La prima rilevante novità è la riapertura del settore manifatturiero. Viene modificato l’elenco delle attività consentite dal precedente DPCM. Il testo, negli allegati, prevede l’obbligo di rispettare i protocolli di sicurezza e per il contenimento della diffusione del COVID-19 nei cantieri, nel settore del trasporto e della logistica. Per le imprese che riprendono l’attività dal 4 maggio già a partire da oggi è possibile svolgere tutte le attività propedeutiche alla riapertura. L’allentamento delle misure riguarda anche il settore della ristorazione (fra cui bar, pub, ristoranti, gelaterie, pasticcerie). Fermo restando che è possibile proseguire con la consegna a domicilio, nel rispetto delle norme igienico-sanitarie, sia per l’attività di confezionamento che per quella di trasporto, viene consentita, già dal 27 aprile per deroga della Regione Emilia Romagna, anche la ristorazione con asporto, prevedendo l’obbligo di rispettare la distanza di sicurezza interpersonale di un metro, il divieto di consumare i prodotti all'interno dei locali e il divieto di sostare nelle immediate vicinanze degli stessi.

Categoria: Lavoro

Circolare Info Azienda – Misure restrittive fino al 3 maggio

Nella circolare Info Azienda straordinaria di Aprile, redatta in collaborazione con Seac, la sintesi delle principali novità contenute nel cd "Decreto Liquidità", in vigore dal 9/4/2020.

Le misure restrittive attualmente in atto e inizialmente previste fino al 13 aprile sono state prorogate dal DPCM 10 aprile 2020 fino al 3 maggio. Per le attività produttive, dal 14 aprile, sarà consentita l’apertura di cartolerie, librerie e negozi di vestiti per bambini e neonati. Vengono, inoltre, inserite tra le attività produttive consentite la silvicoltura e l’industria del legno.

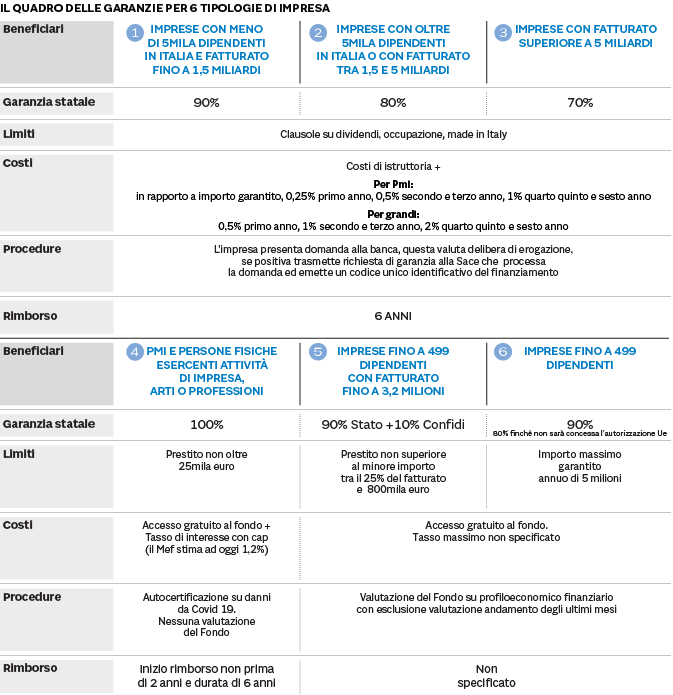

Liquidità per le imprese

Una prima lettura del D.L. 23/2020 relativamente alle norme che dovrebbero consentire l'accesso al credito garantito. Di fatto il credito garantito al 100% si applicherà solo ai "mini prestiti" fino a 25mila euro, per microrimprese e partite Iva, concessi senza alcuna valutazione bancaria o del FCG, sulla base del 25% del fatturato. Per il resto, si avrà al massimo un sistema misto (90% Stato+10% Confidi privati) e con tetti rigidi. Infatti, in questo caso, l’azienda deve avere un fatturato massimo di 3,2 milioni e può ottenere un finanziamento «non superiore al valore minore» tra il 25% dei ricavi e l’importo di 800mila euro. In pratica, sotto i 3,2 milioni di ricavi, il prestito scende proporzionalmente sotto gli 800mila euro. (vedi riquadro garanzie - fonte: Sole 24 Ore).

Attraverso il canale Sace Spa, i parametri sono individuati nel maggiore importo tra il 25 per cento del fatturato 2019 o il doppio del costi del personale dell'impresa relativi al 2019, come risultanti dal bilancio ovvero da dati certificati se l'impresa non ha ancora approvato il bilancio. L'impresa che beneficerà della garanzia assume l'impegno di non deliberare, nel corso del 2020, la distribuzione di dividendi e di gestire i livelli occupazionali attraverso accordi sindacali. La garanzia potrà essere rilasciata entro il 31/12/2020. Per i microcrediti fino a 25mila, la garanzia è concessa attraverso il Fondo Centrale, al 100%, per un importo non superiore al 25% dell'ammontare dei ricavi del soggetto beneficiario, come risultante dall'ultimo bilancio o dall'ultima dichiarazione fiscale presentata alla data di domanda, ovvero , per coloro costituiti dopo il 1 gennaio 2019 da idonea documentazione, resa anche mediante autocertificazione. La restituzione è in sei anni con inizio del rimborso del rimborso non prima di due anni. Per gli altri importi il FCG garantisce il 90%, entro l'importo di 800mila euro.

Il rinvio dei versamenti legato al fatturato di marzo e aprile

E' stato pubblicato in Gazzetta Ufficiale il D.L. 23/2020 cd "liquidità" e conferma le anticipazioni circa la prossima scadenza del 16 Aprile e del prossimo 16 Maggio. Queste sono, infatti, rinviate al ricorrere delle seguenti condizioni:

- per le imprese e i professionisti con ricavi o compensi non superiori a 50 milioni di euro nel periodo di imposta precedente a quello in corso alla data di entrata in vigore del decreto, occorre una diminuzione dei ricavi o dei compensi di almeno il 33% nel mese di marzo 2020 (o aprile 2020) rispetto allo stesso mese del precedente periodo d’imposta;

- per gli stessi soggetti con ricavi o compensi superiori a 50 milioni di euro nello stesso periodo, occorre una diminuzione dei ricavi o dei compensi di almeno il 50% nel mese di marzo 2020 rispetto allo stesso mese del precedente periodo d’imposta. Per ricavi e compensi è da intendere il "fatturato", un riferimento che semplifica la verifica da parte dei contribuenti, grazie all’introduzione della fatturazione elettronica (allo stesso modo facilita anche il compito per l’Agenzia delle Entrate che deve confermare agli enti Inps ed Inail l’esito dei riscontri effettuati per la legittimità della sospensione).

In tale circostanza, sono rinviati al 30 giugno 2020 i versamenti relativi:

- alle ritenute alla fonte sui redditi di lavoro dipendente e assimilati e alle trattenute relative all’addizionale regionale e comunale, che i predetti soggetti hanno operato in qualità di sostituti d’imposta nel mese di marzo;

- alla liquidazione dell’IVA di marzo;

- ai contributi previdenziali e assistenziali e ai premi INAIL per l’assicurazione obbligatoria, scadenti nel mese di marzo.

Resta invece l’obbligo di versare le altre ritenute alla fonte, in particolare quelle operate sui redditi di lavoro autonomo.

I versamenti sospesi dovranno essere effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 30 giugno 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal medesimo mese di giugno 2020.

L’aspetto più delicato sul piano operativo è rappresentato dalla necessità di fare riferimento ai ricavi e ai compensi conseguiti nel mese di marzo 2020 e poi di aprile 2020, da raffrontare con i ricavi e i compensi dello stesso mese del precedente periodo d’imposta.

Circolare Info Aziende

In collaborazione con SEAC, la circolare del mese di aprile, contenente una disamina più dettagliata per coloro interessati alle indennità del cd "Decreto Cura Italia". In attesa di un prossimo decreto, in risposta al perdurare dell'emergenza sanitaria, lo scadenzario in calce potrà subire ulteriori modifiche e proroghe. Forza e coraggio.